辅助驾驶(过去叫“智驾”)虽然出了很多新闻,也有大批的消费者对其表示不信任,但“高阶”辅助驾驶,已经成了中国市场上的“必备功能”——4月29日,全球知名的科技市场独立分析机构Canalys的最新报告中指出:

2025年中国市场L2级及以上功能渗透率将达62%,较2024年显著提升,高速NOA与城市NOA分别达到10.8%和9.9%。预计2027–2028年,城市NOA增速将反超高速NOA ,市场结构快速演变。

这个数据说实话是让我比较意外的。

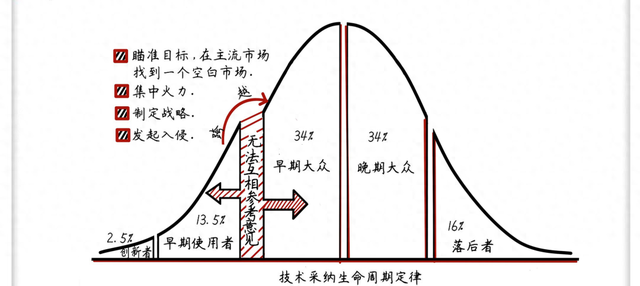

因为按照“跨越鸿沟”中的理论,一种新技术或者产品向市场投放后,一般会经历5个阶段的“使用群体成分变化”,分别是:创新者、早期使用者、早期大众、晚期大众、落后者。

目前L2+辅助驾驶处于什么位置呢?

按照Canalys给出的数据62%来看,已经踏入了晚期大众的阶段。在我的理解中,早期大众和晚期大众的区别在于,辅助驾驶对于早期大众而言,是一项可选,但愿意去选的配置,而对于晚期大众而言,是一项可选,但身边大部分人都选了的配置。

这意味着L2+辅助驾驶背后的供应链,面对的是一个有了稳定的需求(L2),并且还有更高需求(L3)的市场,其上下游相关公司的营收是可以保证的。

但也意味着,进入晚期大众阶段后,L2市场的格局基本上就“大势已定”,而谁先落地L3级别的自动驾驶,就会成为颠覆市场格局的决定性因素。

因为L3对比L2的体验会是颠覆性的——现在备受争议的“不扶方向盘”的脱手行为,在L3级别的自动驾驶中就不是问题了。因为根据2022年实施的《汽车驾驶自动化分级》标准,L2级以下为驾驶辅助,驾驶员需全程监控驾驶;L3级为有条件自动驾驶,驾驶员需在紧急情况执行接管;L4级为高度自动驾驶;L5级为完全自动驾驶。

L3和L2最关键的区别,就是L3不需要“全程监控驾驶”,这一点的体验是颠覆性的,但L3的成本和技术难度一定远高于L2,因此它还会把“跨越鸿沟”中的步骤再全部走一次。

届时,市场的格局就会成为:

L2级别“辅助驾驶”:

最重要的一点是,都进入晚期大众阶段了,按照东大那克苏鲁一般的工业能力和内卷水平,这个市场距离“供过于求”可能也就不远了。

所以结果是会打无底线的价格战,在这一过程中规模小,技术没那么领先的供应商就会被淘汰掉大部分。剩余的也基本是处于盈亏平衡,或者略微亏的状态。在这一过程中,会有两种可能的结果。

第一种结果是随着供应商不断内卷,纯视觉方案的比例会先降低后提高,最终成为L2级辅助驾驶的主流方案;第二种结果是在消费者的认知里如果有激光雷达更重要,那么激光雷达会把纯视觉方案卷死。

小鹏汽车相信未来是第一种结果,而零跑汽车正在推进第二种结果,手握钱的消费者会怎么投票,很令人期待。

L3级别“自动驾驶”:

L3级别会从创新者快速过度到早期使用者阶段,率先落地L3的第一批供应商会获得“二次增长”的机会。

从华为对尊界S800的设定细节来看,鸿蒙智行在官网却明确的打出了“未来已来 L3级智能驾驶架构设计”,表明了该项技术将搭载于尊界S800等未来车型上。

在具体配置上,尊界S800对外公布的是车身四个方向激光雷达各一颗,以及侧面和后面配置了大量的摄像头这一点,基本上可以确认激光雷达的需求会有一个较大的爆发,且更多的摄像头意味着整车需要更强的算力去处理图像。

当然,车内看不见的硬件升级也同样重要,比如自动驾驶域控制器、中央计算平台这些,也会是这类供应商的一大机会。

所以一个思路是看非华为系的L3,到底谁先落地到量产车上。

按照惯例,先聊聊上一轮对于理想汽车销量预期的投票的情况:

一共两个问题,第一个问题是理想能否在友商的“围攻”下保住市场份额,大多数人的预期是理想销量能够保住市场份额,但也很难有更大的突破;第二个问题是关于理想i8的销量,这里非常有意思的是大多数人认为月销可以做到3000-5000台/月。

认为月销5000以上的比例也不低,说明大多数人对i8的销量预期是比较高的。

接下来还是老环节,我们来一起投票,大家一起给出一个预期,来作为对辅助驾驶/自动驾驶的参考:

最后,分享定期追踪的相关公司: